În ultimul articol din această serie, am analizat regulamentele, directivele și alte inițiative ale UE care sunt - sau vor fi - cele mai importante pentru a încuraja companiile europene să treacă la achiziționarea unei cantități mai mari de energie regenerabilă. Unul dintre actele legislative evidențiate a fost un nou regulament delegat privind prima etapă de instituire a unui sistem la nivelul UE de evaluare a sustenabilității centrelor de date din UE, care a fost adoptat în martie 2024. Regulamentul stabilește o bază de date europeană pentru operatorii de centre de date cu o cerere de energie IT instalată de cel puțin 500 kW și solicită acestor operatori să raporteze cu privire la diverși indicatori cheie de performanță până la 15 septembrie 2024 - și apoi până la 15 mai în 2025 și în anii următori.

Regulamentul este foarte important pentru industria telecomunicațiilor, pe care am analizat-o anterior în această serie, și chiar mai mult pentru subiectul acestui articol: sectorul tehnologiei informației și comunicațiilor (TIC). În acest articol, vom analiza de ce industria TIC - și în special creșterea centrelor de date - este atât de importantă pentru dezvoltarea energiei regenerabile în Europa Centrală și de Sud-Est și, prin urmare, pentru misiunea Rezolv în regiune:

- Cum se compară sectorul TIC cu alte sectoare industriale în ceea ce privește achizițiile de energie regenerabilă?

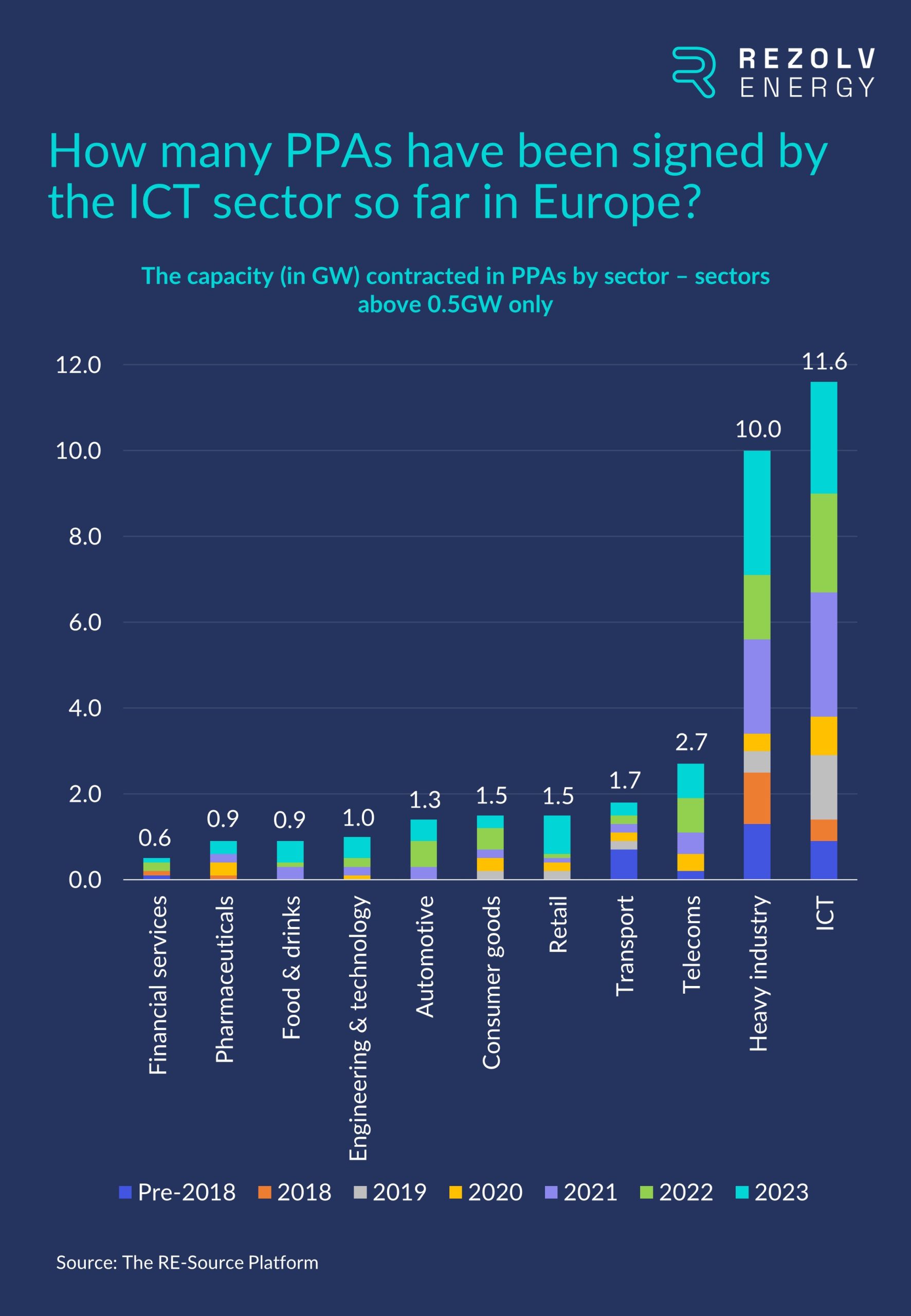

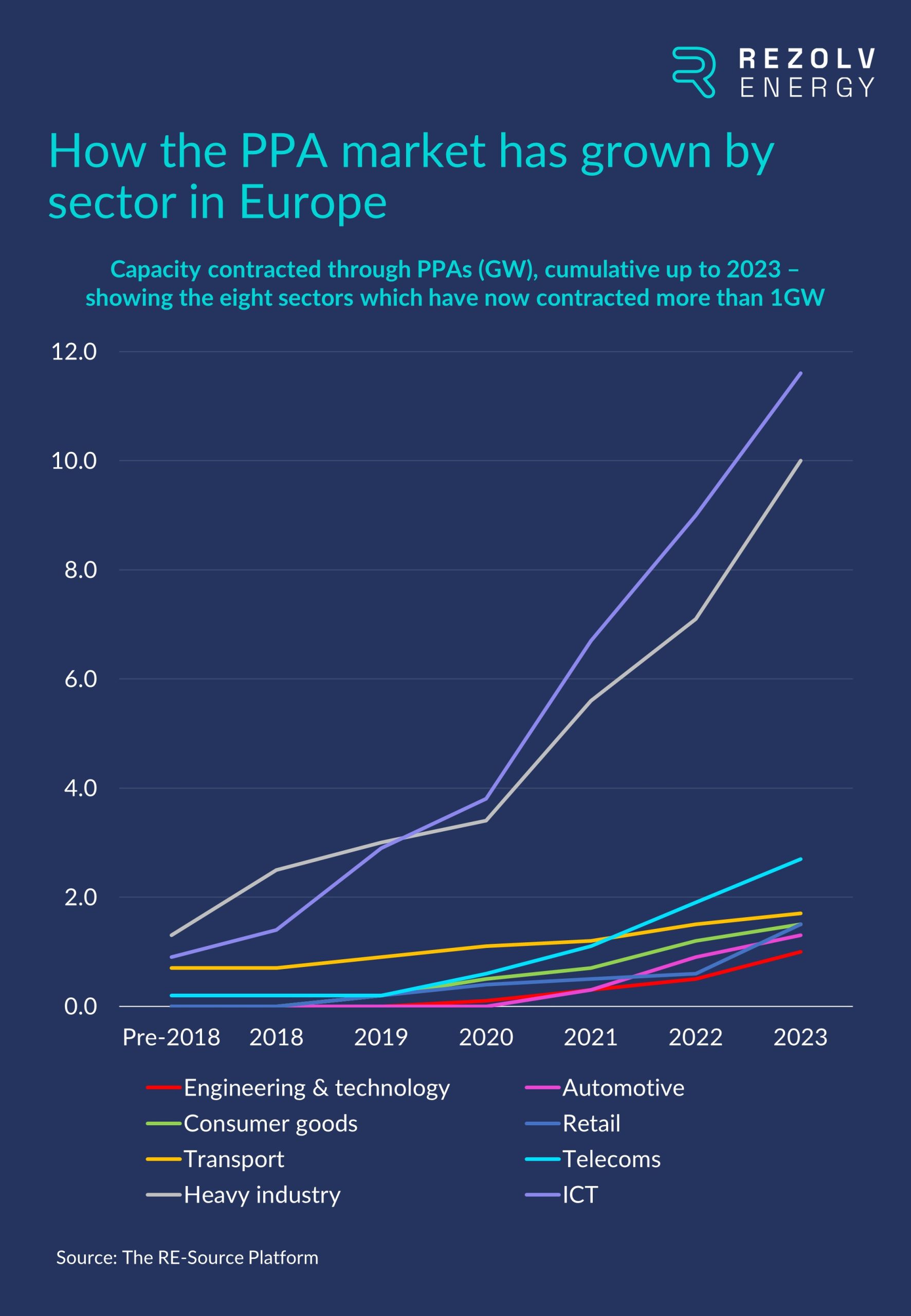

Industria TIC a fost lider în ceea ce privește achiziția de energie regenerabilă în Europa cu mult înainte ca schema la nivelul UE de evaluare a sustenabilității centrelor de date din UE să fie pe ordinea de zi. Într-adevăr, la nivel european, companiile din sectorul TIC au contractat de patru ori mai multe capacități de energie ecologică prin intermediul contractelor de achiziție de energie (CAEE) decât orice alt sector, cu excepția industriei grele:

Industria grea a adoptat de fapt modelul CAEE ceva mai devreme decât ICT, dar ICT a luat-o înainte în 2019 și de atunci și-a mărit avansul:

2. Care sunt companiile din sectorul TIC care conduc pe calea CCEE în Europa?

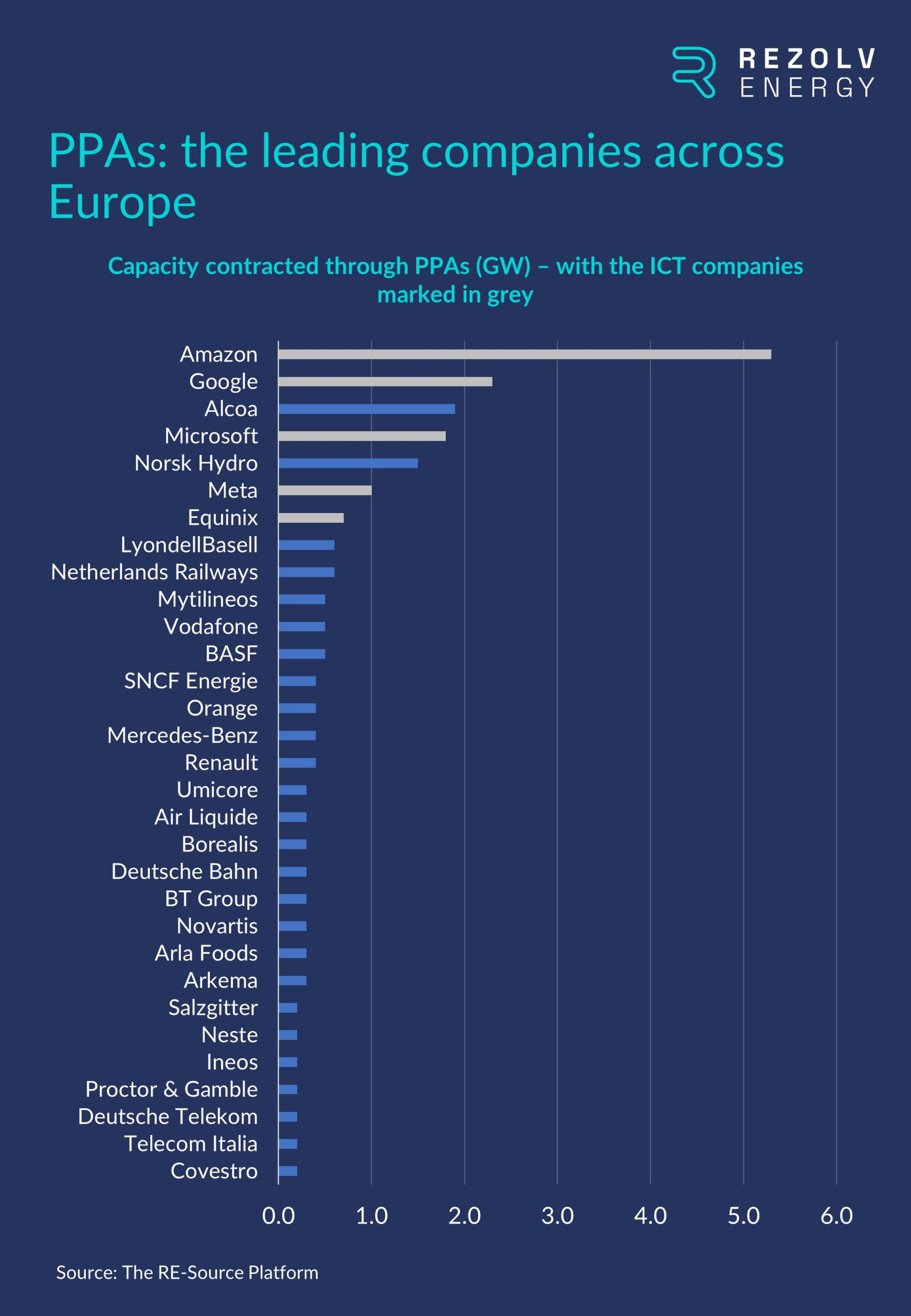

Mai mult decât în orice alt sector, palmaresul industriei TIC în ceea ce privește semnarea de contracte de tip CCEE este dominat de un număr relativ mic de întreprinderi. Dacă luăm în considerare lista companiilor care au contractat cea mai mare cantitate de capacitate prin intermediul CAEE-urilor în Europa, există cinci companii TIC în primele șapte: patru dintre tradiționalele "Cinci mari" companii de tehnologie (Amazon, Google, Microsoft și Meta) plus Equinix, singura companie din afara "Cinci mari" care intră pe lista primelor cinci companii de centre de date din lume:

3. În general, cât de mult a progresat fiecare dintre aceste companii în ceea ce privește achizițiile de energie regenerabilă?

În comparație cu multe alte industrii, toate aceste cinci companii au un istoric foarte solid în ceea ce privește achiziționarea de energie regenerabilă:

- Amazon: În 2019, Amazon și-a stabilit obiectivul de a acoperi 100% din energia electrică pe care o utilizează cu energie regenerabilă până în 2030. Acest obiectiv a fost atins în 2023, cu șapte ani mai devreme. Anul trecut, BloombergNEF a numit Amazon cel mai mare cumpărător corporativ de energie regenerabilă din lume pentru al patrulea an consecutiv, cumpărând mai multă energie solară și eoliană decât următoarele trei companii combinate. În acea perioadă de 12 luni, Amazon a anunțat 74 de CAEE-uri individuale pe 16 piețe diferite, totalizând 8,8 GW de capacitate. În total, aceasta a adus portofoliul de CAEE-uri corporative anunțate de Amazon la 33,6 GW.

- Google: În 2017, Google a acoperit pentru prima dată 100% din consumul său anual de energie electrică la nivel global cu energie regenerabilă. De atunci, compania a continuat să repete această performanță în fiecare an, anul trecut contractând 1GW prin CAEE-uri.

- Microsoft: În 2023, Microsoft și-a mărit portofoliul contractat de active de energie regenerabilă la peste 19,8 GW, incluzând proiecte în 21 de țări, și a semnat noi CAEE-uri în Brazilia, SUA, Noua Zeelandă și Polonia. În anul fiscal 23, consumul total de energie electrică regenerabilă al companiei a fost de 23,6 milioane MWh, iar anul viitor Microsoft își propune să ajungă la 100% energie regenerabilă.

- Meta: Începând cu 2020, operațiunile globale ale Meta au fost susținute de 100% energie regenerabilă. La nivel global, compania a ocupat locul al doilea pe lista cumpărătorilor de energie regenerabilă în 2023, anunțând APP-uri de 3 GW.

- Equinix: În 2023, Equinix a menținut o acoperire cu energie regenerabilă de 96% în întreaga sa amprentă globală, al șaselea an consecutiv de acoperire cu energie regenerabilă de peste 90%. Obiectivul companiei este de a atinge o acoperire de 100% cu energie regenerabilă până în 2030.

- Având în vedere progresele înregistrate deja de cele mai mari companii TIC din lume, este posibil ca volumul de energie regenerabilă achiziționată să crească în continuare?

Răspunsul la această întrebare este un "da" răsunător.

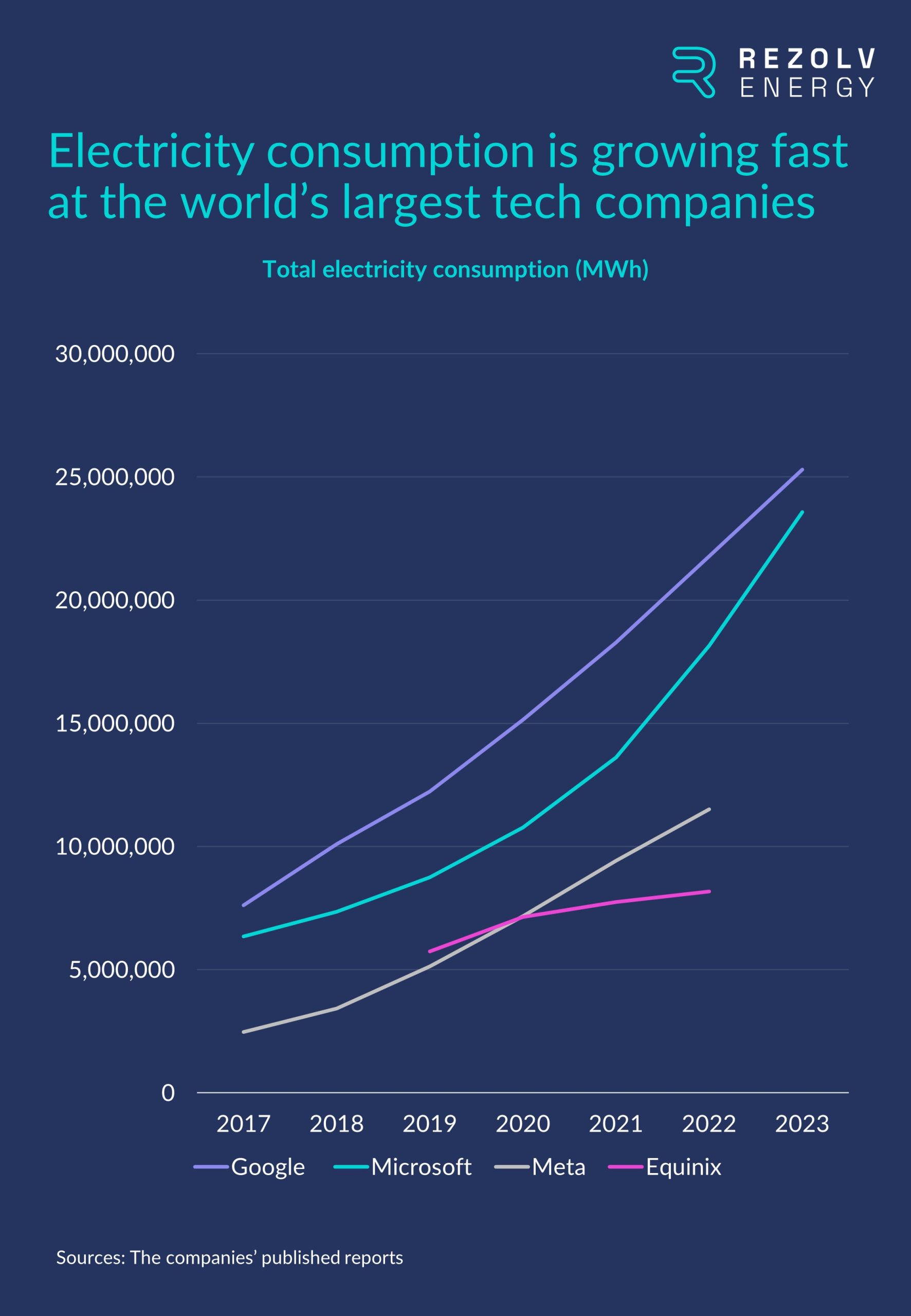

Problema pentru toate aceste întreprinderi este că menținerea unor niveluri atât de ridicate de acoperire cu energie regenerabilă va fi incredibil de dificilă, având în vedere creșterea consumului lor de energie electrică. Graficul de mai jos ia în considerare patru dintre aceste companii - Google, Microsoft, Meta și Equinix - și oferă o indicație a amplorii sarcinii:

Problema principală este creșterea rapidă a volumului de date pe care aceste companii îl procesează. De exemplu, consumul de energie electrică în centrele de date ale Meta a reprezentat 97% din consumul total de energie electrică al companiei în 2022. Mai multe date necesită o putere de calcul din ce în ce mai mare, iar mărirea capacităților de procesare în centrele de date necesită mai multă energie electrică. După cum a precizat Agenția Internațională pentru Energie (IEA), energia electrică suplimentară este necesară nu numai pentru echipamente suplimentare, cum ar fi serverele, ci și pentru răcire, pentru a face față acumulării imense de căldură rezultată din prelucrarea datelor.

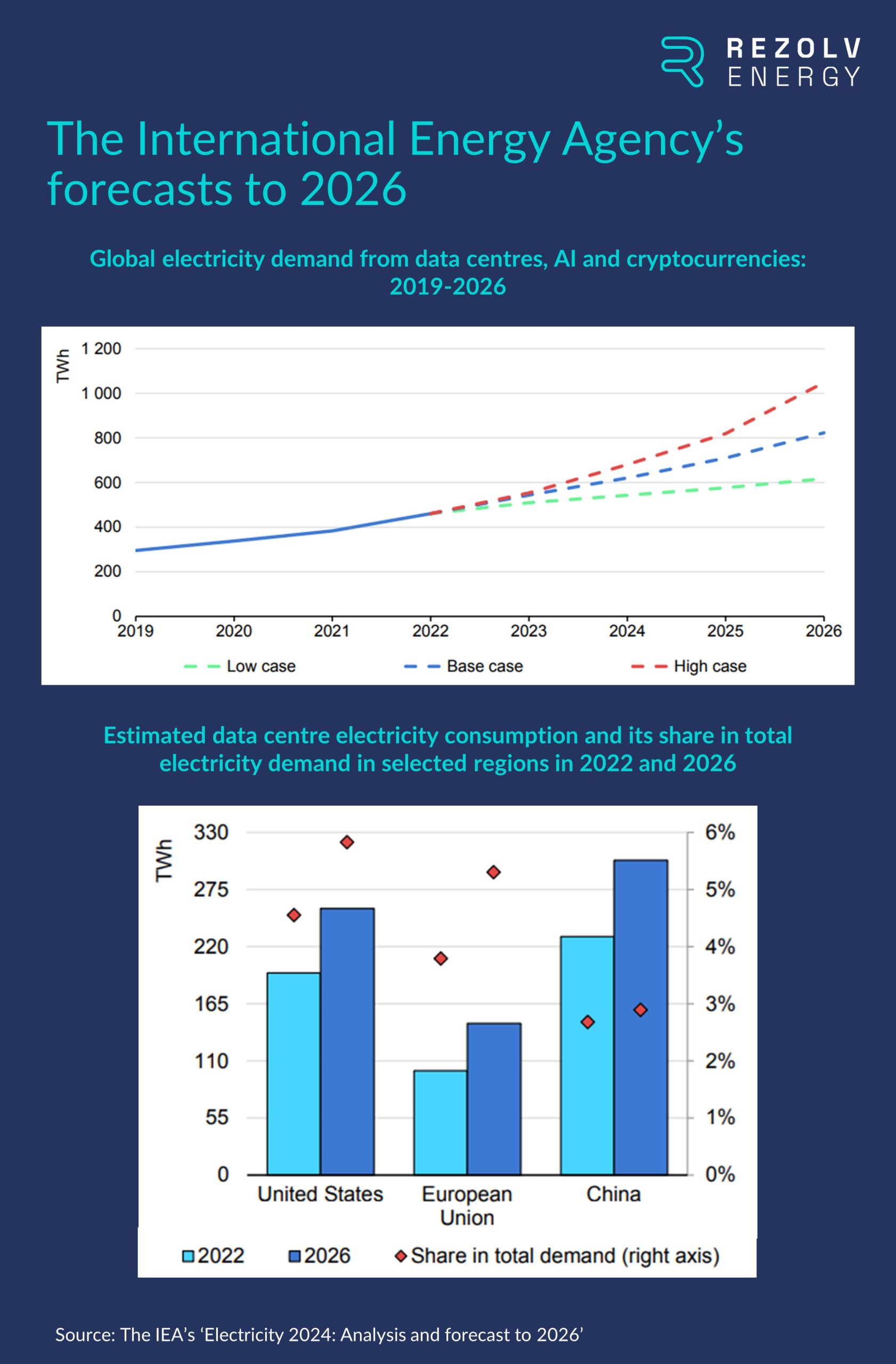

În prezent, îngrijorarea este că puterea de calcul suplimentară necesară pentru creșterea rapidă a modelelor de inteligență artificială și a aplicațiilor acestora nu va face decât să accelereze cererea de energie electrică deja în creștere. În medie, o interogare ChatGPT necesită de aproape 10 ori mai multă energie electrică pentru procesare decât o căutare Google, iar AIE a estimat la începutul acestui an că consumul de energie electrică din centrele de date, IA și sectorul criptomonedelor s-ar putea dubla până în 2026. După un consum estimat la 460 TWh în 2022, AIE prevede că consumul total de energie electrică al centrelor de date ar putea ajunge la peste 1 000 TWh în 2026, aproximativ echivalentul consumului de energie electrică al Japoniei:

Acest lucru are, desigur, implicații majore și pentru obiectivele de sustenabilitate ale marilor companii din domeniul tehnologiei.

De exemplu, în iulie, Google a dezvăluit că emisiile sale de gaze cu efect de seră au crescut cu 48% în ultimii cinci ani (și cu 13% între 2022 și 2023), acuzând consumul de energie electrică din centrele de date și emisiile din lanțul de aprovizionare ca fiind principala cauză a creșterii. Compania a recunoscut că obiectivul său de a ajunge la emisii nete zero până în 2030 "nu va fi ușor" și a confirmat că există în prezent o "incertitudine semnificativă" cu privire la capacitatea sa de a atinge acest obiectiv.

În luna mai a acestui an, Microsoft a recunoscut, de asemenea, că utilizarea energiei în centrele sale de date pune în pericol obiectivul său "moonshot" de a avea emisii negative de carbon până în 2030. Brad Smith, președintele Microsoft, a declarat că "luna s-a mișcat" din cauza strategiei companiei privind inteligența artificială.

5. Există alți factori care vor încuraja achizițiile de energie regenerabilă în sectorul TIC?

Dacă ne concentrăm în continuare asupra marilor companii din domeniul tehnologiei, există un alt factor important care va determina, de asemenea, creșterea numărului de CCEE ale întreprinderilor. Anterior, în această serie, am analizat impactul companiilor care se angajează să nu producă niciun fel de emisii pe întregul lanț de producție - acoperind astfel atât emisiile de tip 3, cât și cele de tip 1 (emisii provenite din surse controlate sau deținute de companie) și de tip 2 (emisii indirecte asociate cu achiziționarea de energie).

Dintre companiile pe care le-am luat în considerare până acum, am menționat deja angajamentul Microsoft de a avea emisii negative de dioxid de carbon până în 2030 și obiectivul Google de a atinge emisii nete zero în întregul său lanț valoric până în 2030. Google a implementat, de asemenea, un "Google Renewable Energy Addendum" care solicită celor mai mari furnizori de hardware să se angajeze să atingă un nivel de 100% energie regenerabilă până în 2029.

Meta are același obiectiv pentru 2030 ca și Google, iar Equinix s-a angajat să obțină o reducere cu 50% a emisiilor de tip Scope 3 provenite din combustibil și activități legate de energie până în 2030.

Amazon își propune să atingă zero emisii nete de carbon până în 2040 și, pe baza celui mai recent raport de sustenabilitate al companiei, a "identificat o listă a furnizorilor cu cele mai mari emisii care sprijină direct operațiunile noastre și ne așteptăm ca acești furnizori, care contribuie în mod colectiv cu peste 50% din emisiile globale la amprenta Scope 3 a Amazon, să furnizeze un plan privind modul în care își vor decarboniza operațiunile și vor demonstra progrese reale în timp. Vom prioritiza afacerile noastre către cei care își oferă planurile și rezultatele pe calea lor către emisii nete de carbon zero."

În timp, această presiune asupra furnizorilor din partea companiilor multinaționale cu angajamente cuprinzătoare de zero emisii nete va deveni, de asemenea, un motor important al CAEE-urilor în Europa.

6. Va afecta acest lucru în mod semnificativ Europa Centrală și de Sud-Est?

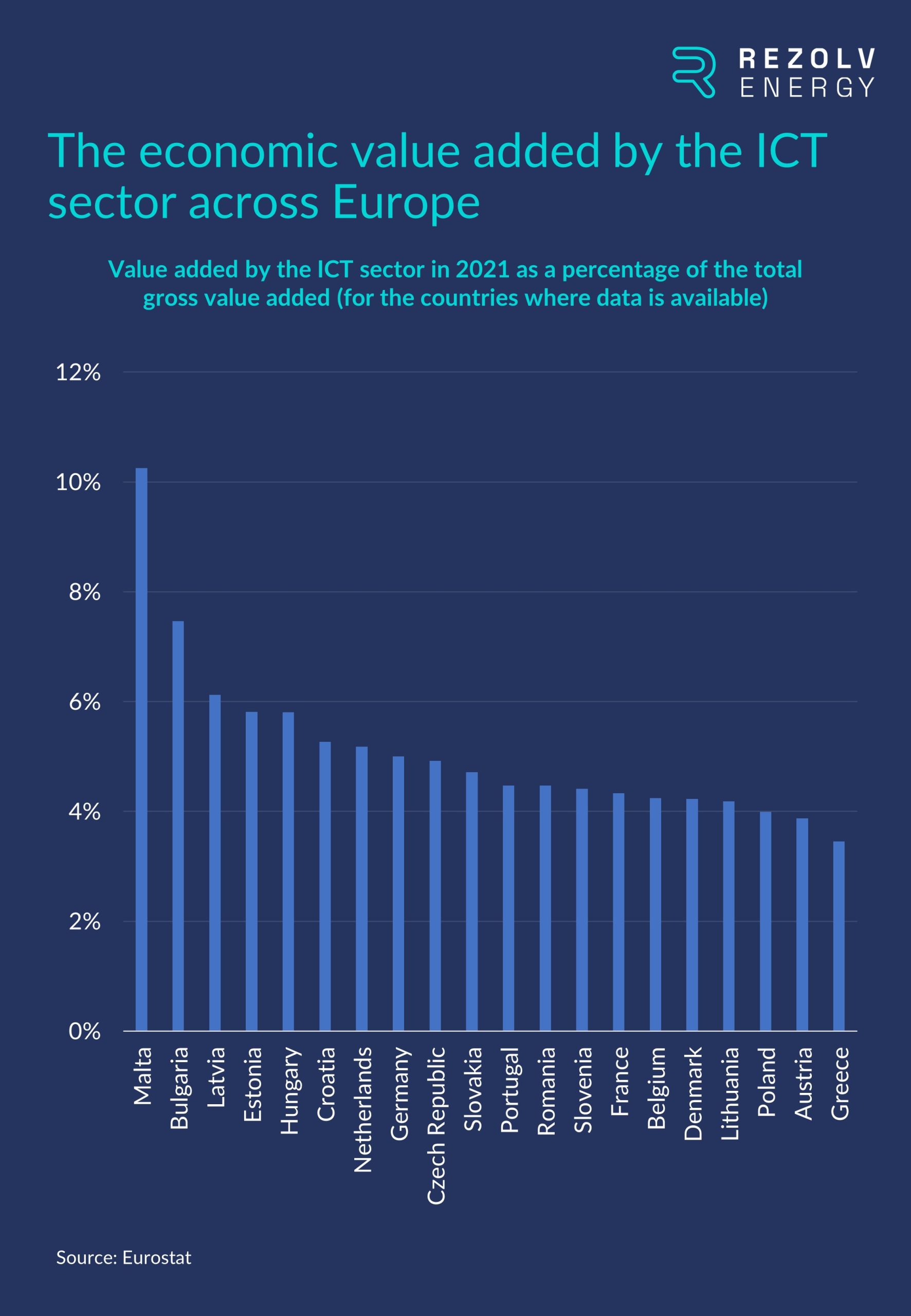

Aceste tendințe nu se limitează la o mână de companii foarte mari aflate la vârful industriei TIC - ele sunt resimțite în întregul sector și au un impact și asupra companiilor mult mai mici. Acest lucru este important pentru Europa Centrală și de Sud-Est, deoarece TIC este o industrie foarte importantă pentru multe țări din această regiune. Pentru a evalua acest lucru, este util să luăm în considerare statele membre ale UE în care sectorul TIC adaugă cea mai mare valoare economică:

Datele nu sunt complete pentru fiecare țară, dar, pe baza acestor cifre, nu există o diferență evidentă între Europa de Vest și Europa Centrală și de Est atunci când vine vorba de importanța sectorului TIC. De fapt, din cele șapte țări în care industria TIC contribuie cu peste 5% din valoarea adăugată totală, cinci sunt din Europa Centrală și de Est: Bulgaria, Letonia, Estonia, Ungaria și Croația.

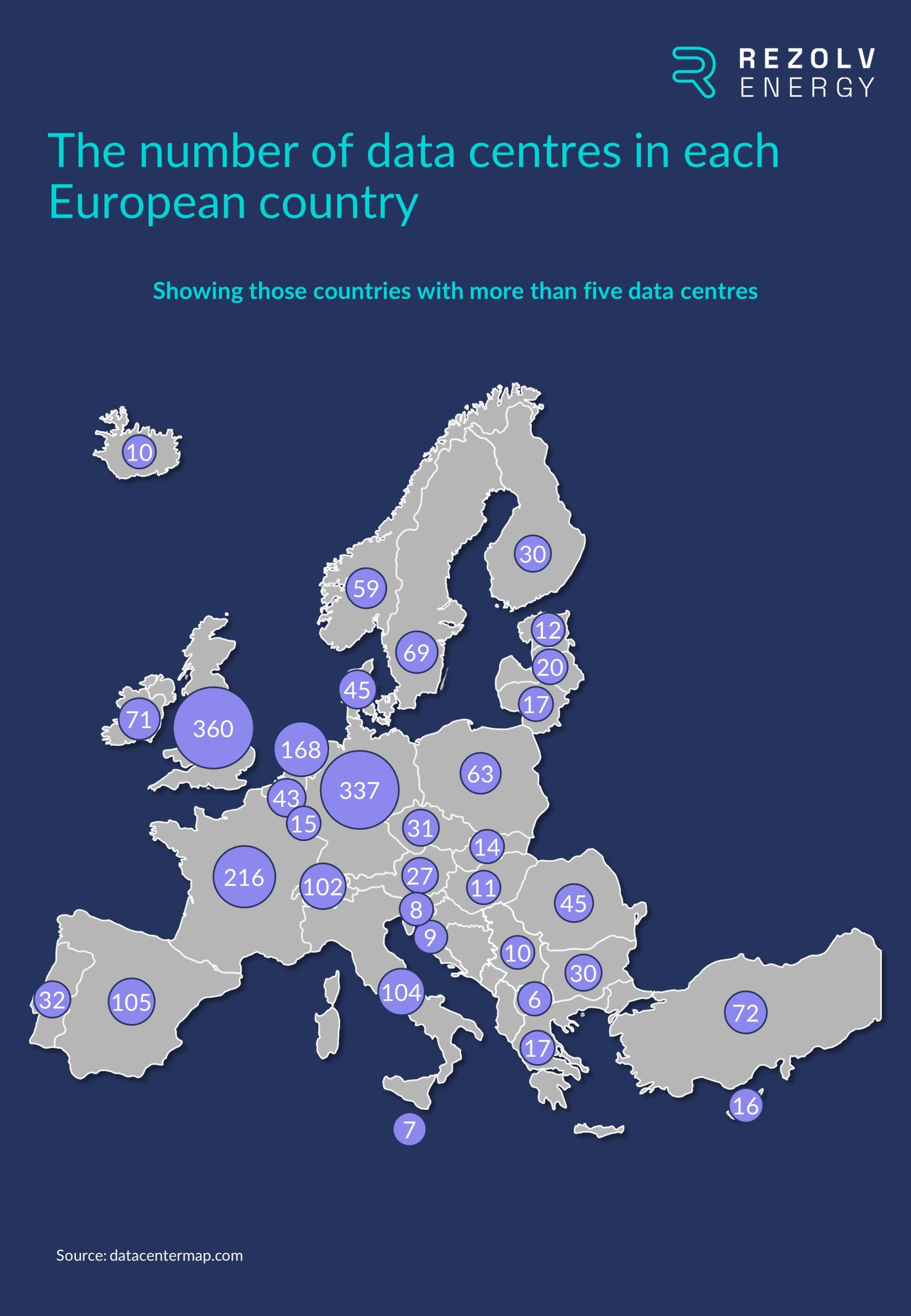

În ceea ce privește numărul de centre de date situate în Europa, există o diviziune geografică mai mare. Cele mai dezvoltate țări vest-europene găzduiesc cel mai mare număr de centre de date, dar există în continuare un număr semnificativ în ECE:

Cu toate acestea, este vorba despre un spațiu care evoluează rapid, iar lucrurile s-ar putea schimba foarte repede. De exemplu, la jumătatea lunii iulie, guvernul român și Google au semnat un memorandum de înțelegere privind proiecte de cooperare în domeniul "infrastructurii digitale, inovării și cercetării". Anunțul nu a furnizat detalii specifice cu privire la planurile Google în România, dar a menționat atractivitatea României pentru proiectele de centre de date, iar rapoartele presei locale au indicat că Google este în negocieri pentru a investi 2 miliarde de dolari în dezvoltarea centrelor de date în țară.

De asemenea, este important de remarcat faptul că, așa cum s-a dovedit prin recentele contracte încheiate de Rezolv cu T-Mobile Czech Republic, Slovak Telekom, CE Colo Czech Republic, Bekaert și Ardagh Glass Packaging-Europe, modelul PPA virtual (VPPA) a eliminat frontierele naționale ca obstacol în calea achiziționării de energie regenerabilă în cadrul UE.

Spre deosebire de un CAEE fizic, care presupune ca cumpărătorul și producătorul să se afle în aceeași țară sau în țări învecinate cu rețele conectate, un CAEE VP este un acord financiar prin care cumpărătorul primește certificate care atestă că energia provine dintr-o anumită sursă regenerabilă, energia curată fiind introdusă în rețea.

Acest lucru înseamnă că, chiar dacă cererea de energie electrică a unei companii de tehnologie este concentrată în Europa de Vest, este posibil ca aceasta să beneficieze de boom-ul energiilor regenerabile care are loc în Europa de Sud-Est și să achiziționeze energie curată dintr-un proiect (sau proiecte) din această regiune.

În concluzie: nu există timp de pierdut

Companiile TIC ar trebui să acționeze acum pentru a se asigura că sunt primele la rând pentru energia verde.

Acest lucru începe cu înțelegerea eficienței utilizării energiei de către furnizorii de centre de date și furnizorii alternativi, dar va stimula, de asemenea, interesul pentru CAEE-urile ecologice, inclusiv în Europa Centrală și de Sud-Est.

Ce urmează să se întâmple data viitoare?

Data viitoare, vom analiza un alt sector industrial important, deși puțin mai puțin mediatizat, în ceea ce privește CAEE-urile ecologice: comerțul cu amănuntul...

S-ar putea să vă placă și

Rezolv Energy pune în funcțiune parcul solar St. George din Bulgaria

Unul dintre cele mai mari parcuri solare din Bulgaria este acum pe deplin operațional. Construit pe terenul fostului aeroport din Silistra, proiectul transformă un teren abandonat într-o sursă de valoare ecologică și economică.

Rezolv Energy contribuie la inițiativa „Make it Grow” din România

Echipa Rezolv Energy din România a fost mândră să participe la cea de-a 16-a ediție a inițiativei „Make it Grow”, organizată de JCI București. Inițiativa reunește comunitatea de afaceri pentru a sprijini regenerarea mediului natural din România – copac cu copac.

Etem Gestamp și Rezolv Energy semnează un acord istoric de achiziție a energiei electrice între Bulgaria și România

Etem Gestamp își va reduce amprenta ecologică a operațiunilor sale din Bulgaria prin achiziționarea de energie curată de la parcul eolian „VIFOR” de 461 MW al Rezolv Energy din România

Actualizarea progreselor parcului eolian VIFOR

Construcția parcului eolian VIFOR al Rezolv din România avansează în ritm susținut.

Revoluția energiilor regenerabile din Europa Centrală și de Sud-Est: ce țări conduc cursa pentru decarbonizare?

Anterior în această serie, la sfârșitul primului trimestru din 2024, am analizat obiectivele de emisii pentru 2030 și am furnizat o "actualizare a situației" privind progresele înregistrate de țările din Europa Centrală și de Sud-Est (ECE) în 2023.

Rezolv oferă 100 de locuri gratuite de formare în domeniul energiei regenerabile, în parteneriat cu RenewAcad

Rezolv Energy, unul dintre cei mai importanți producători de energie regenerabilă din Europa Centrală și de Sud-Est, oferă 100 de locuri de formare gratuite în județul Buzău, România, pentru a ajuta localnicii să dobândească competențele necesare pentru locurile de muncă din domeniul energiei curate de mâine.

Rezolv Energy primește un grant UE pentru un proiect de stocare a energiei în baterii în Bulgaria

Rezolv Energy a obținut un grant din partea Uniunii Europene în cadrul programului NextGenerationEU pentru implementarea unui sistem de stocare a energiei în baterii (BESS) la centrala solară St. George din Bulgaria.

Rezolv Energy, un câștigător important la a doua licitație de contracte pentru diferență (CfD) din România

Rezolv Energy, susținută de Actis, un investitor de infrastructură sustenabilă pe o piață în creștere, a primit trei contracte pentru diferență (CfD) din partea Ministerului Energiei din România în cadrul celei de-a doua licitații CfD din țară.

Rezolv Energy selectează partenerii pentru faza 2 a parcului eolian VIFOR din România

Rezolv Energy, susținută de Actis, investitor în infrastructură sustenabilă pe piața de creștere, și-a selectat partenerii cheie pentru Faza 2 a Parcului Eolian VIFOR din județul Buzău, România.