Primele câteva articole din această serie au inclus câteva analize ale unor țări individuale din Europa Centrală și de Sud-Est - mai exact, Bulgaria, România și Republica Cehă.

A sosit momentul pentru prima din mai multe analize aprofundate ale sectoarelor industriale care sunt puternic afectate de tranziția energetică și care determină cea mai mare parte a cererii de contracte de achiziție de energie din surse regenerabile (PPA) în această regiune. Vom începe cu o industrie care a devenit aproape sinonimă cu Europa Centrală și de Sud-Est: sectorul auto.

- Cât de importantă este industria auto pentru Europa Centrală și de Sud-Est?

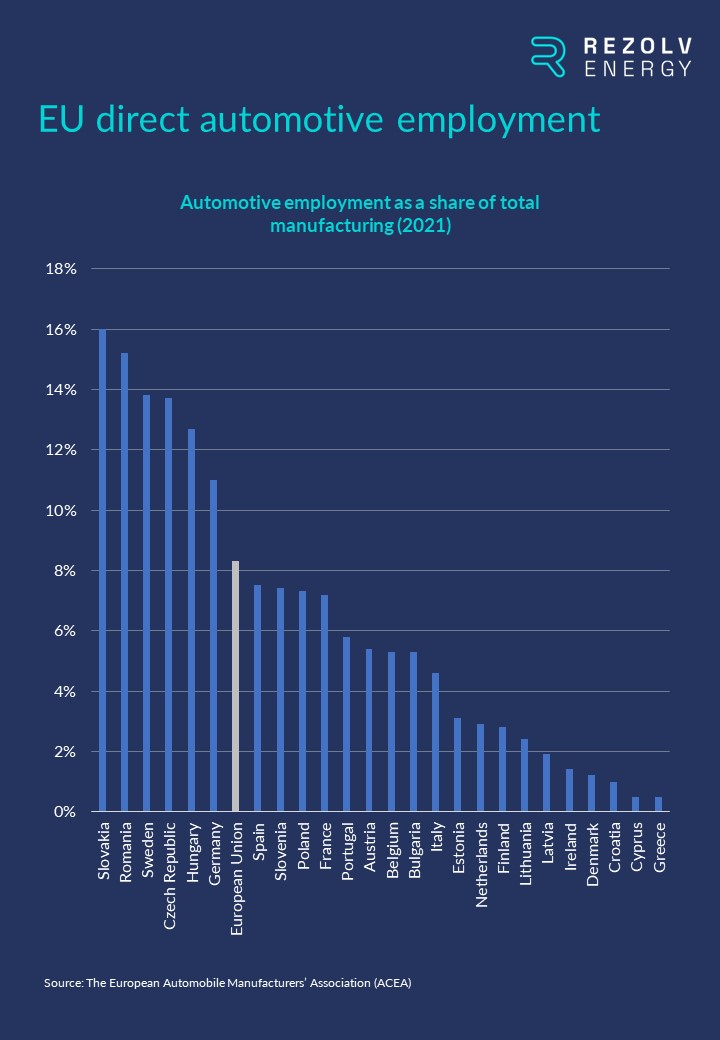

În ultimii 30 de ani, Europa Centrală și de Sud-Est a devenit un centru cheie pentru producția de automobile în Europa, beneficiind de proximitatea geografică față de cele mai mari piețe din Europa de Vest și de costurile relativ scăzute ale forței de muncă. Această regiune continuă să joace un rol important din punct de vedere economic, Slovacia, România, Republica Cehă și Ungaria aflându-se toate în primele cinci țări din UE în ceea ce privește proporția de locuri de muncă create direct de sectorul auto:

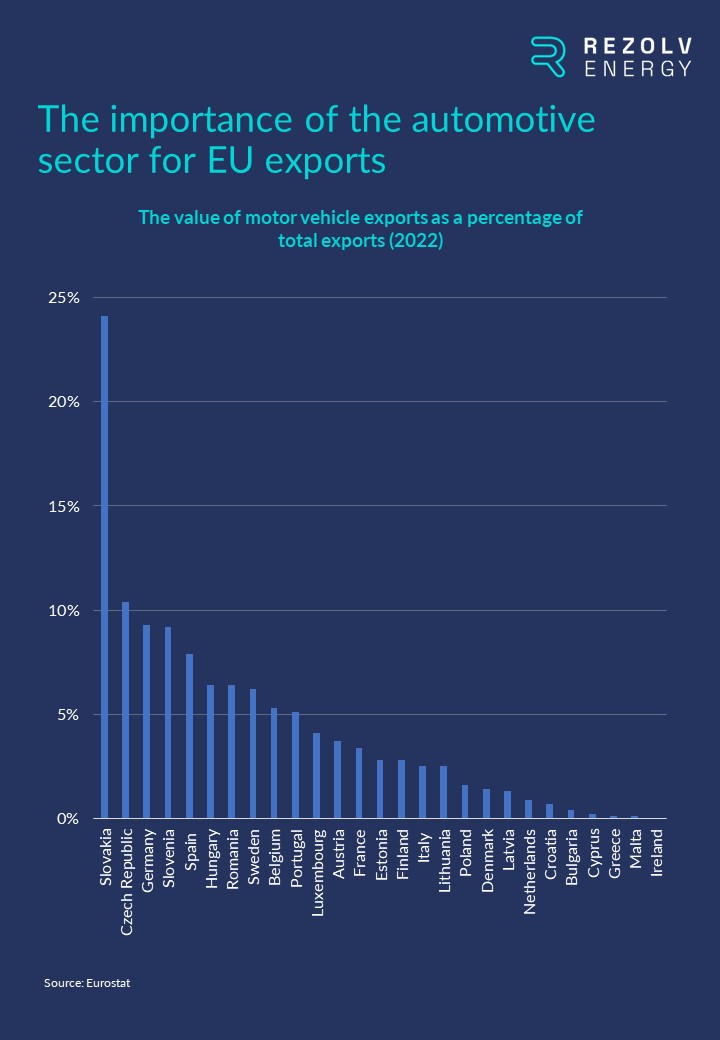

Valoarea economică nu constă doar în locurile de muncă pe care le susține acest sector: industria este, de asemenea, o parte vitală a comerțului internațional în aceste țări. De exemplu, autovehiculele reprezintă aproape un sfert din valoarea totală a exporturilor din Slovacia și contribuie într-o proporție foarte importantă și în Republica Cehă (10,4%), Slovenia (9,2%), Ungaria (6,4%) și România (6,4%):

- Ce companii domină sectorul auto din Europa Centrală și de Sud-Est?

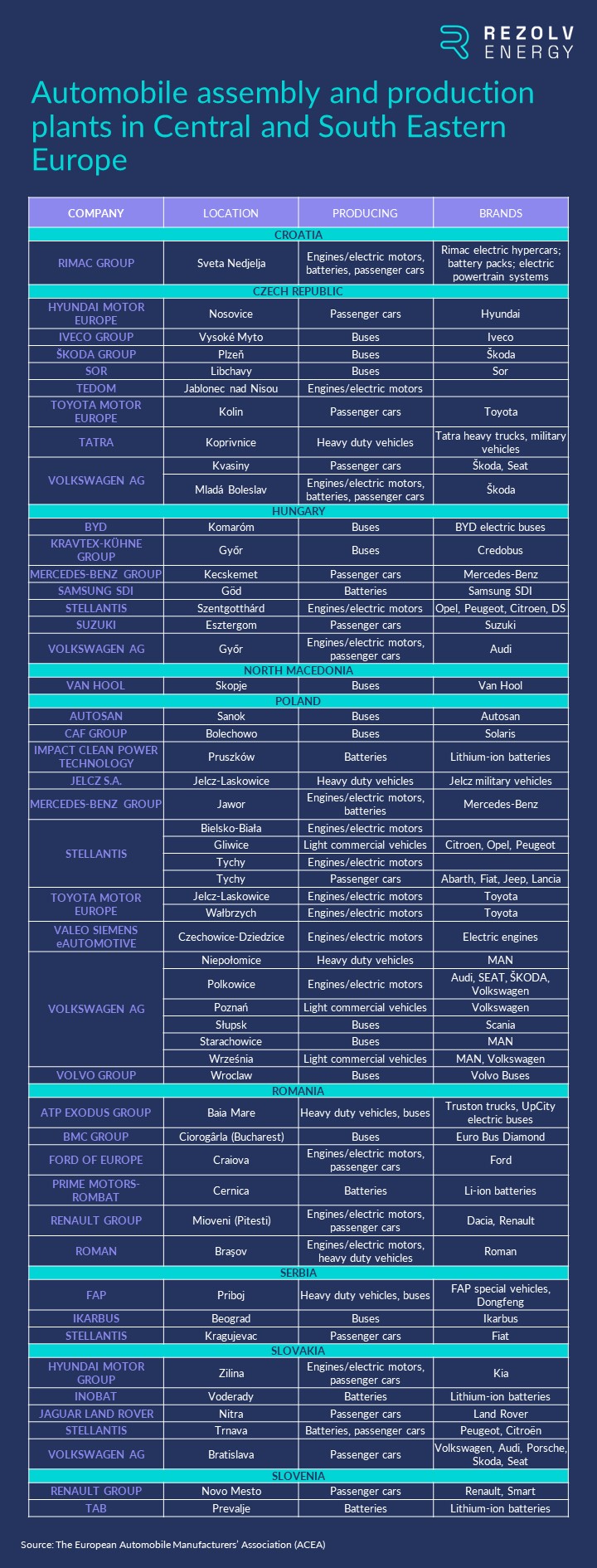

Există o listă lungă de companii din domeniul auto care au fabrici de producție și/sau de asamblare în Europa Centrală și de Sud-Est:

Lista este dominată de cele mai mari nume din industrie - inclusiv toate cele cinci companii auto de top din lume: Volkswagen (Republica Cehă, Ungaria, Polonia și Slovacia), Toyota (Republica Cehă și Polonia), Stellantis (Ungaria, Polonia, Serbia și Slovacia), Grupul Mercedes-Benz (Ungaria și Polonia) și Ford (România).

Cu toate acestea, așa cum am explicat în ultimul articol din această serie, motivul pentru care sectorul auto contribuie atât de mult din punct de vedere economic nu se explică doar prin prezența acestor giganți multinaționali. Este, de asemenea, o consecință a numărului mare de firme locale mai mici din lanțurile lor de aprovizionare.

- Ce angajamente de sustenabilitate și-au asumat aceste companii?

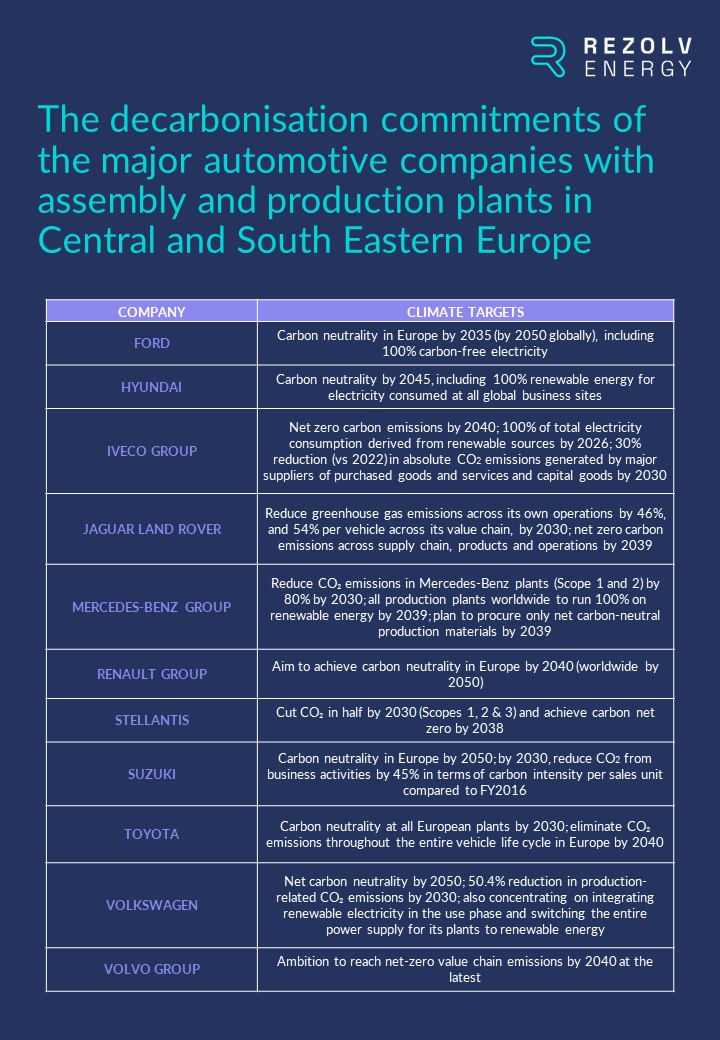

Dacă ne concentrăm asupra celor mai mari mărci de pe lista de mai sus (adică, în primul rând, asupra producătorilor de autoturisme), toate acestea s-au angajat să respecte termene ferme de decarbonizare:

După cum am explicat și data trecută, multe dintre aceste obiective acoperă "Domeniul de aplicare 3" (întregul lanț de aprovizionare), precum și "Domeniul de aplicare 1" (emisiile directe de gaze cu efect de seră ale companiei) și "Domeniul de aplicare 2" (emisiile cauzate indirect prin producerea energiei pe care compania o cumpără/folosește). Aceasta este o evoluție pozitivă, deoarece emisiile din domeniul de aplicare 3 reprezintă 80% din impactul total asupra mediului pentru multe companii mari. Cu toate acestea, este, de asemenea, o provocare majoră în Europa Centrală și de Sud-Est, unde există atât de multe companii mai mici care aprovizionează aceste multinaționale. Pentru a păstra aceste contracte, aceste afaceri vor trebui să contribuie la obiectivele de neutralitate a emisiilor de dioxid de carbon ale clienților lor, prin reducerea propriilor emisii și să demonstreze că au făcut acest lucru.

- S-a tradus acest lucru în semnarea de către firmele din industria auto a unor PPA-uri verzi?

Având în vedere că sectorul transporturilor și al mobilității este responsabil pentru aproximativ 23% din emisiile globale de gaze cu efect de seră legate de energie, sectorul auto a fost supus unor presiuni puternice pentru a-și reduce amprenta de carbon în vederea respectării Acordului de la Paris privind schimbările climatice - și, în comparație cu alte sectoare, industria auto și-a stabilit obiective net zero relativ extinse.

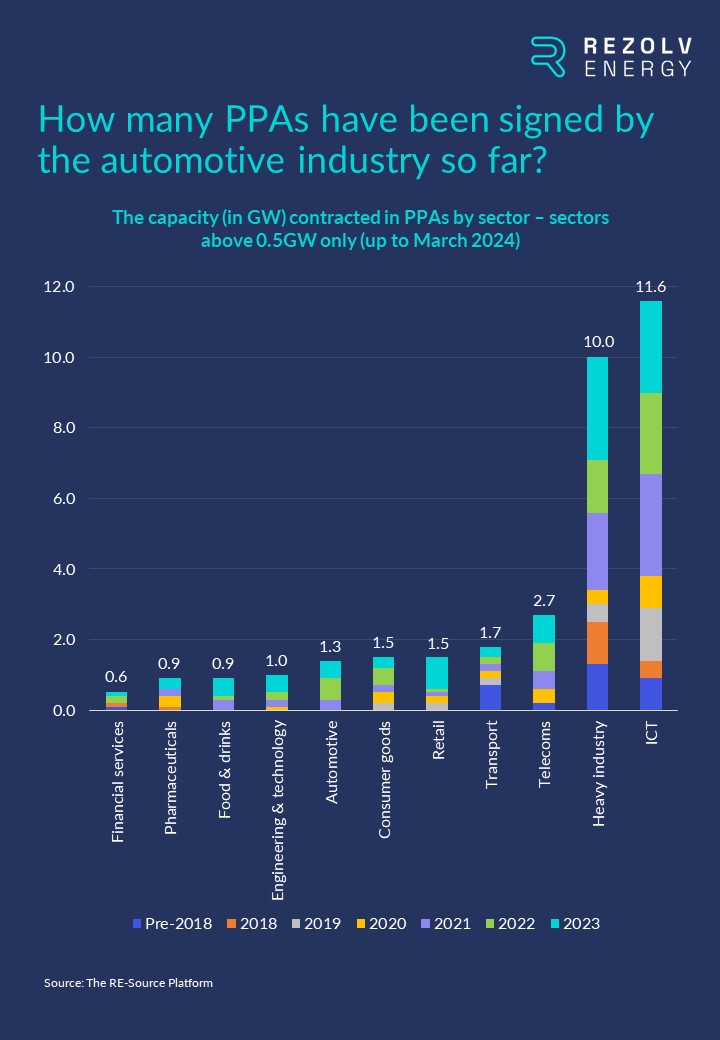

Cu toate acestea, în ciuda acestui fapt, sectorul rămâne în urma altora atunci când vine vorba de cantitatea de capacitate care a fost contractată până în prezent prin intermediul unor PPA-uri verzi:

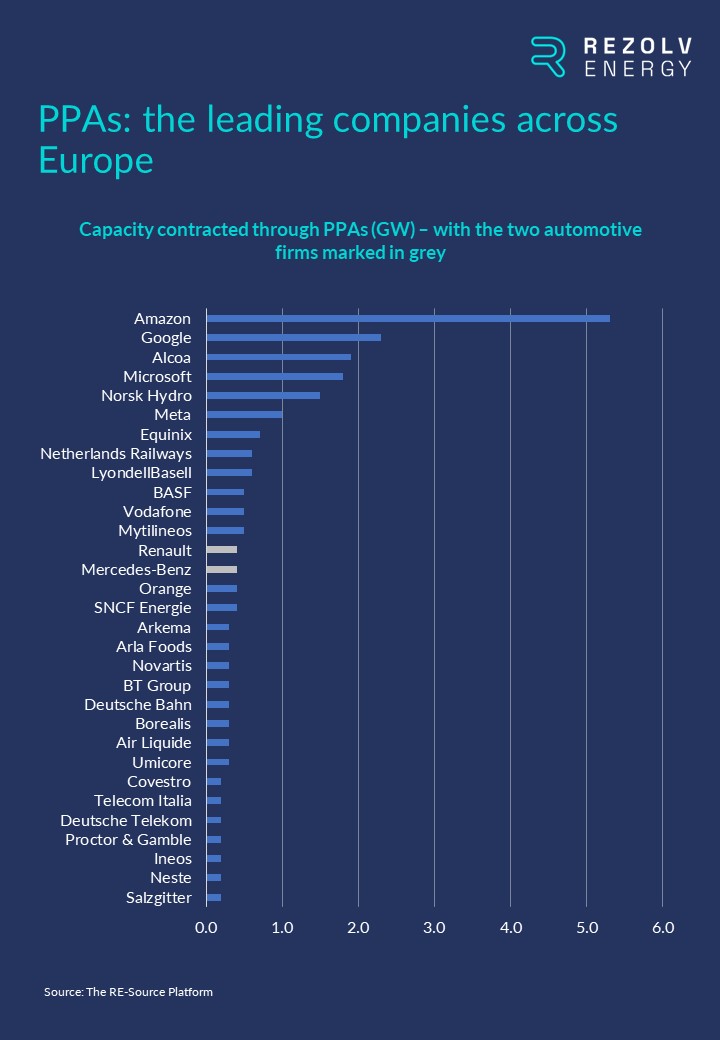

Într-adevăr, la nivel european, există doar două companii din industria auto - Renault și Grupul Mercedes-Benz - în grupul de 30 de companii care au contractat cea mai mare parte a capacității de energie curată prin intermediul CAEE-urilor:

Mercedes-Benz a fost, de fapt, unul dintre primii care au adoptat PPA-uri. Compania a semnat primul său PPA în 2018, acceptând să cumpere energie electrică generată de un parc eolian de 45 MW, situat la 10 kilometri distanță de unitatea sa de producție din Jawor, Polonia. Acesta a fost, în același timp, primul PPA din această regiune și primul PPA din sectorul auto din Europa.

Chiar la începutul anului 2019, Mercedes-Benz a semnat primul PPA corporativ din Germania și, anul trecut, alte două PPA-uri (mult mai mari) pe piața sa de origine - pentru 140 MW și 120 MW, ambele de energie eoliană. În luna februarie a acestui an, Mercedes-Benz a semnat, de asemenea, un alt PPA eolian în Polonia.

Renault, pe de altă parte, a preferat o combinație de PPA-uri eoliene și solare. În 2021, compania a semnat un PPA cu Iberdrola care acoperea 100% din necesarul de energie electrică al Renault în Spania, care includea implementarea de proiecte fotovoltaice și eoliene la instalațiile companiei. Ulterior, în noiembrie 2022, Renault a anunțat cel mai mare PPA corporativ semnat vreodată în Franța - 350MW de energie solară, suficient pentru a acoperi până la 50% din consumul de electricitate al activităților sale de producție din Franța în 2027.

- 2024 va fi anul în care lucrurile vor începe să se accelereze - dar ce determină interesul pe care îl vedem acum pentru PPA-uri în sectorul auto?

Până în prezent, în Europa Centrală și de Sud-Est au existat mult mai puține mișcări în ceea ce privește PPA-urile din sectorul auto, dar au fost încheiate două acorduri recente:

- Photon New Energy Alfa Kft a semnat un PPA pe 20 de ani cu FORVIA Clarion Hungary, o filială a firmei de tehnologie auto FORVIA, pentru construirea și operarea unei centrale solare fotovoltaice la fabrica clientului din Nagykáta, la aproximativ 80 de kilometri sud-est de Budapesta.

- Compania elvețiană Axpo a semnat un PPA pe 10 ani cu furnizorul de produse industriale Kolektor pentru a cumpăra până la 200 GWh de energie electrică din surse regenerabile pe o perioadă de zece ani. Energia electrică va fi utilizată la instalația Kolektor Mobility din Slovenia, care produce componente și sisteme pentru vehicule electrice.

Acesta este un semn încurajator că lucrurile se schimbă și că 2024 va fi un an de transformare. Există alte trei motive pentru care suntem atât de optimiști în ceea ce privește perspectivele pentru acest an:

- Deciziile privind energia din surse regenerabile nu pot fi amânate dacă se dorește ca sectorul să își îndeplinească angajamentele de decarbonizare:

Asamblarea automobilelor și producția de piese de schimb sunt procese cu consum mare de energie, care se bazează în special pe electricitate. Acest lucru este responsabil pentru emisii considerabile deCO2, motiv pentru care achizițiile de energie regenerabilă vor trebui să joace un rol central dacă marile companii din industria auto prezente în această regiune vor dori să își atingă obiectivele de decarbonizare. Având în vedere termenele limită, acestea nu sunt, de asemenea, decizii care pot fi amânate prea mult.

- Companiile din sectorul auto preferă PPA-urile:

După cum am văzut, PPA-urile din sectorul auto au început să se dezvolte cu adevărat în ultimii trei ani în Europa. După cum a concluzionat o analiză recentă a pieței PPA-urilor în sectorul auto realizată de SP Global, "producătorii de automobile din UE și SUA preferă în mare măsură PPA-urile, urmând apoi tarifele verzi. Sectorul auto a început să câștige cu încredere pe piața PPA-urilor în America de Nord și în Europa. Creșterea sa medie anuală în 2019-22 a atins 50%, ceea ce îl face să se evidențieze în comparație cu alte sectoare de producție."

- Capacitate disponibilă:

Aceeași analiză a SP Global a mai făcut o remarcă foarte importantă, respectiv că "rata de progres în achizițiile ecologice la marii producători de automobile pare să depindă strâns de capacitatea de generare de energie regenerabilă din regiunea în care sunt prezente fabricile de producție".

Din fericire, în prezent, în Europa Centrală și de Sud-Est, capacitățile de energie regenerabilă sunt în curs de a fi puse în funcțiune în volum mare și, astfel, pentru prima dată, sectorul energetic poate satisface cererea de energie electrică ecologică din partea companiilor din industria auto.

Ce urmează să se întâmple data viitoare?

Data viitoare, vom face o altă incursiune în sectorul de profil - de data aceasta în industria telecomunicațiilor...

S-ar putea să vă placă și

Rezolv Energy pune în funcțiune parcul solar St. George din Bulgaria

Unul dintre cele mai mari parcuri solare din Bulgaria este acum pe deplin operațional. Construit pe terenul fostului aeroport din Silistra, proiectul transformă un teren abandonat într-o sursă de valoare ecologică și economică.

Rezolv Energy contribuie la inițiativa „Make it Grow” din România

Echipa Rezolv Energy din România a fost mândră să participe la cea de-a 16-a ediție a inițiativei „Make it Grow”, organizată de JCI București. Inițiativa reunește comunitatea de afaceri pentru a sprijini regenerarea mediului natural din România – copac cu copac.

Etem Gestamp și Rezolv Energy semnează un acord istoric de achiziție a energiei electrice între Bulgaria și România

Etem Gestamp își va reduce amprenta ecologică a operațiunilor sale din Bulgaria prin achiziționarea de energie curată de la parcul eolian „VIFOR” de 461 MW al Rezolv Energy din România

Actualizarea progreselor parcului eolian VIFOR

Construcția parcului eolian VIFOR al Rezolv din România avansează în ritm susținut.

Revoluția energiilor regenerabile din Europa Centrală și de Sud-Est: ce țări conduc cursa pentru decarbonizare?

Anterior în această serie, la sfârșitul primului trimestru din 2024, am analizat obiectivele de emisii pentru 2030 și am furnizat o "actualizare a situației" privind progresele înregistrate de țările din Europa Centrală și de Sud-Est (ECE) în 2023.

Rezolv oferă 100 de locuri gratuite de formare în domeniul energiei regenerabile, în parteneriat cu RenewAcad

Rezolv Energy, unul dintre cei mai importanți producători de energie regenerabilă din Europa Centrală și de Sud-Est, oferă 100 de locuri de formare gratuite în județul Buzău, România, pentru a ajuta localnicii să dobândească competențele necesare pentru locurile de muncă din domeniul energiei curate de mâine.

Rezolv Energy primește un grant UE pentru un proiect de stocare a energiei în baterii în Bulgaria

Rezolv Energy a obținut un grant din partea Uniunii Europene în cadrul programului NextGenerationEU pentru implementarea unui sistem de stocare a energiei în baterii (BESS) la centrala solară St. George din Bulgaria.

Rezolv Energy, un câștigător important la a doua licitație de contracte pentru diferență (CfD) din România

Rezolv Energy, susținută de Actis, un investitor de infrastructură sustenabilă pe o piață în creștere, a primit trei contracte pentru diferență (CfD) din partea Ministerului Energiei din România în cadrul celei de-a doua licitații CfD din țară.

Rezolv Energy selectează partenerii pentru faza 2 a parcului eolian VIFOR din România

Rezolv Energy, susținută de Actis, investitor în infrastructură sustenabilă pe piața de creștere, și-a selectat partenerii cheie pentru Faza 2 a Parcului Eolian VIFOR din județul Buzău, România.